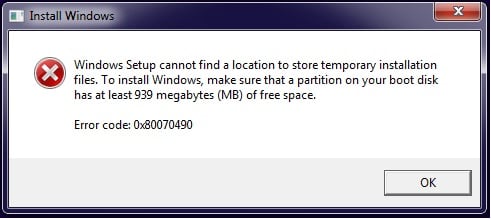

При подаче отчётности через электронные средства связи мы можем получить ответное письмо от налогового органа, в котором содержится информации о найденной в нашей отчётности ошибках 0300300001 «Файл не соответствует xsd-схеме» и код ошибки 50 в СЗВ-СТАЖ. Обычно данная проблема связана с устаревшей версией программы для создания и отправки отчётности, требуя от пользователя шагов по её обновлению. В данном материале я разберу, что за ошибка, и каковы способы её исправления.

Что значит текст ошибки

Упоминаемая в тексте ошибки «XSD-схема» используется для описания порядка расположения и возможных значений элементов в xml-файле. Такой файл является основой отчётности, и отправляется с помощью различных телекомуникационных средств связи в местный ИНФС. Там происходит проверка и выявление ошибок, при нахождении таковых, отчёт бракуется налоговым органом. После чего отправитель получает отрицательный протокол с сообщением об ошибке 0300300001.

Причины ошибки могут быть следующими:

Как исправить ошибку 0300300001

Чтобы избавиться от ошибки «Файл не соответствует xsd-схеме» необходимо выполнить следующее:

Обратите внимание, что если вы отправили отчётность вовремя, и налоговая отказала в приёме в связи с некорректным форматом декларации (найдена ошибка 0300300001), то оштрафовать вас за непредоставление декларации налоговый орган не может.

Заключение

Ошибка «Файл не соответствует xsd-схеме» обычно возникает в ситуации, когда версия программы для отправки отчётности устарела, и не соответствует действующим на тот момент стандартам. Рекомендуется обновить ваш программный продукт до самой свежей версии, после чего ошибка обычно бывает устранена.

Почему файл может не соответствовать XSD-схеме СЗВ-М?

XSD — это программный язык. С помощью XSD описывается структура XML-документа:

То есть XSD-схема СЗВ-М — это выполненное программным языком описание структуры отчета СЗВ-М. Если во внесенной в СЗВ-М информации содержатся ошибки или неточности, то при контроле файла тоже средствами XSD информация является нечитаемой. Поэтому система формирует пользователю предупреждение: «отчет СЗВ-М не соответствует XSD-схеме». Это означает, что программное обеспечение не может воспринять данные из отчета, т. к. они некорректные с точки зрения языка XSD.

ОБРАТИТЕ ВНИМАНИЕ! Ошибка XSD может быть как в самих введенных данных (например, в ИНН или регистрационном номере организации), так и в том, как именно эти данные введены (например, указаны лишние нули, или пробелы, или дефисы). То есть для установления и устранения ошибки нужно в каждом конкретном случае проверять конкретный файл!

Начиная с отчетности за май 2021 года СЗВ-М сдается по новой форме. Актуальный образец отчета можно скачать в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Что означает «неправильное имя файла» или «имя не соответствует утвержденному формату 00042»?

Как должно выглядеть правильное имя файла отчета СЗВ-М (формат 00042), установлено постановлением правления ПФР «Об утверждении формата сведений для ведения индивидуального (персонифицированного) учета (форма СЗВ-М)» от 07.12.2016 № 1077п. Корректное имя должно содержать следующие разделы:

Корректное имя должно выглядеть следующим образом:

Если в имени файла пропущены или неверно заполнены какие-то разделы, он не проходит форматно-логический контроль и не принимается ПФР.

ВАЖНО! Часто ошибки в автоматически формируемом имени файла возникают, если в программе, в которой составляется отчет, не заполнены какие-либо разделы в обязательных реквизитах. Например, если в реквизитах не заполнен отдельно код территориального органа ПФР, при формировании имени файла этот раздел будет пропущен программой, и имя будет неверным. Отчет не пройдет.

Порядок действий в случае форматных ошибок

Как уже отмечалось выше, ошибки в XSD-схеме носят индивидуальный характер. В данном случае необходимо:

1. Перепроверить заполнение всех обязательных полей документа, в т. ч. на наличие ошибок, воспринимаемых программой как синтаксические: лишние пробелы, дефисы и т. п.

2. Если самостоятельно обнаружить ошибку не удалось либо не удалось ее исправить, необходимо обратиться к разработчикам или службе техподдержки той программы, которую вы используете для создания отчета. Для решения вопроса потребуется направить разработчику комплект документов по отчету:

Для исправления ошибки в имени файла существует следующий путь:

1. Определить, пользуясь предложенной выше структурой имени, в чем ошибка.

2. Исправить ошибку, внеся необходимые данные в реквизиты организации в программе.

3. Переформировать отчет, проверить его тестовой программой (на сегодняшний день их достаточное количество) и снова его направить в ПФР.

4. Если самостоятельно проделать действия выше не удалось – обратиться в техподдержку программного продукта, в котором формируется отчет.

Штрафы за ошибки в XSD-схеме СЗВ-М

В случае получения отрицательного протокола проверки с формулировкой «Файл не соответствует XSD-схеме» отчет будет считаться не принятым. У страхователя есть всего 5 дней на устанение ошибок. В противном случае ПФР выставит санкции в размере 500 руб. за каждое застрахованное лицо, указанное в отчете.

Что делать, если отчет сдано вовремя, а отрицательный протокол поступил уже после окончания срока сдачи отчета? Здесь главное уложиться в 5 дневный срок после получения акта. В этом случае штрафа не будет. Если же в такой ситуации страхователь все-таки получит ошибочно сформированный акт о выявлении правонарушения, необходимо будет обратиться в ПФР с возражениями, и акт будет аннулирован.

Обратите внимание! Устранить ошибки нужно с первого раза. Если повторно сданный отчет не пройдет проверку, то избежать штрафа уже не удастся.

Итоги

Ошибка «файл не соответствует XSD-схеме СЗВ-М» означает, что какие-то поля отчета заполнены некорректно. В разных отчетах могут встречаться разные ошибки, поэтому решение проблемы требует индивидуального подхода. Ошибка «СЗВ-М не соответствует утвержденному формату 00042» означает, что некорректно сформировалось имя файла. Для устранения проблемы, как правило, достаточно внести в программу дополнительные сведения и заново сформировать файл в формате XML.

РСВ: новые контрольные соотношения

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Для кого разработаны пониженные тарифы

Пониженные тарифы были введены для малых и средних предприятий. В соответствии с Федеральным законом 102-ФЗ от 01.04.2020г., компании МСП могут использовать при начислении страховых взносов пониженную ставку в размере 15% вместо положенных 30%. Подробнее в теме: «Как правильно рассчитывать страховые взносы по сниженной ставке?».

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12130 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/8821@ от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

Соотношение 1.193 при применении страхователем пониженного тарифа определяет порядок заполнения приложения 1 раздел 1. Последовательность внесения начислений будет следующей:

Наиболее важными для налогоплательщиков считаются соотношения группы 1.197-1.199. Кроме того, в список внесены коды для категории физических лиц. Например, МС – физические лица, у которых сверх МРОТ применяются льготные начисления. При наличии такого кода в поле 130 в подразделе 3.2.1 раздела 3 обязательно проставляется код НР.

На примере контрольного соотношения 1.197 проверка начисленных сумм в РСВ будет проводиться следующим образом:

Наличие необлагаемой суммы может привести к ошибке

Некорректное заполнение раздела:

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

Как отразить в РСВ превышение предельной величины

Достижение предельной величины базы для начисления страховых взносов тоже может стать причиной некорректного заполнения формы. Например, некоторые программы делят сумму превышения пропорционально МРОТ и сумме выплат сверх МРОТ. В итоге база для основного тарифа занижается, что является серьёзной ошибкой.

Если рассматривать пенсионные взносы, то в соответствии с законодательством, пока доход работника не достигнет предельной величины – 1 292 000 руб., он будет облагаться пенсионным взносом по ставке 22%. Начисления сверх этой суммы попадают под льготный тариф по ставке 10%. По социальному страхованию такой предел составляет 912 000 руб., а по медицинскому и вовсе отсутствует.

При расчёте по новым правилам из базы, не достигшей предельной величины, вычитается общая сумма МРОТ, на которую начисляются взносы в ПФ по ставке 22%, оставшаяся сумма попадает под 10% тариф. Раздел 3 РСВ предназначен для отражения дохода в пределах установленной предельной величины, а также для внесения расчётов по самим взносам. Суммы превышения и начисления по льготному тарифу вносятся в подраздел 1.1 приложения 1 строки 051, 062.

Например, ежемесячные начисления работника составляют 220000 руб., соответственно в июне происходит превышение предельной величины на 28000 руб. В результате страховые взносы в пенсионный фонд будут начислены по основному и льготному тарифу: 12130 руб. – 22%, 179870 руб. (1292000 – (220000 x 5) – 12130) – 10%. На сумму превышения (28000 руб.) также начисляется взнос по ставке 10%.

Пример заполнения раздела 3 подраздела 3.2.1 будет следующим:

Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

https://rusadmin. biz/oshibki/0300300001-fajl-ne-sootvetstvuet-xsd-sheme/

https://nalog-nalog. ru/strahovye_vznosy/szvm/pochemu_fajl_mozhet_ne_sootvetstvovat_xsdsheme_szvm/

https://kontursverka. ru/stati/rsv-novye-kontrolnye-sootnosheniya