Уточненный расчет по страховым взносам

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Уточненный расчет по страховым взносам подается, когда в первичной форме отчета были допущены ошибки. Исправления в подобных отчетах делаются по определенным правилам, по каким — расскажем в этой статье.

Уточненный расчет по страховым взносам. Правила представления

Организации и ИП при обнаружении ошибок в первичном РСВ должны сделать корректировку и подать уточненный отчет по правилам ст. 81 НК РФ. Если корректируются данные за 2017 год, отчет представляется в налоговую службу, если за 2016 год и предшествующие ему периоды — в Пенсионный фонд.

Также необходимо представить уточненный РСВ, если сделан перерасчет базы за предшествующий период в сторону уменьшения. Сумма перерасчета в текущем периоде не отражается, потому что с октября 2017 года отчет с отрицательными суммами считается не соответствующим формату.

Заполнение уточненного расчета

Уточненный РСВ отличается от первичного тем, что в определенных полях делается отметка о корректировке. В первичном расчете на титульном листе номер корректировки ставится «0», а подача уточненки отражается порядковым номером измененного отчета — 1,2,3 и т. д. Например, номер корректирующего РСВ «1» значит, что изменение делается первый раз. Аналогично заполняется строка 010 третьего раздела отчета.

Уточняющий расчет заполняется с учетом следующих положений:

Исправление ошибок третьего раздела

Если ошибки в первичном РСВ не связаны с перерасчетом базы по взносам, то сдать уточненный расчет нужно с учетом ситуации. Неправильно указаны анкетные данные застрахованного лица. Ошибки в ФИО и СНИЛС корректируются так:

Ошибки в следующих полях подраздела 3.1 корректируются в обычном порядке: ИНН, дата рождения физлица, гражданство, пол, код вида документа, удостоверяющего личность, его реквизиты, признак застрахованного лица ОПС, ОМС и ОСС.

Исправления в указанных полях делаются путем включения в корректирующий расчет раздела 3 с правильными данными и актуальными показателями подраздела 3.2 — номер корректировки, кроме «0», но тот же порядковый номер, что и в первичном РСВ.

В расчете указан лишний сотрудник. В этом случае уточненка включает раздел 3, в котором указаны сведения о лишних физлицах. В этом разделе: корректирующий номер отличный от «0», в подразделе 3.2 проставляются «нули». Одновременно корректируются данные раздела 1.

Сотрудника не включили в расчет. В данной ситуации корректировка содержит раздел 3 с информацией о не включенных физлицах с нулевым номером корректировки (первичные сведения). Если необходимо, уточняются данные раздела 1.

Сроки представления корректировок

Первичный расчет по страховым взносам страхователи сдают в ФНС по 30 число месяца, следующего за 1-м кв-м, полугодием, 9-ю мес. и годом (п. 7 ст. 431 НК РФ). Если подать корректировку до 30 числа, она считается поданной в день сдачи уточняющего РСВ (п. 2 ст. 81 НК РФ).

Подача корректировки, в которой увеличены страховые взносы к уплате, освобождает страхователя от ответственности, если отчет подан до того, как налоговый орган узнал о занижении сумм взносов или назначил выездную проверку за период уточнения. До сдачи измененного отчета страхователь должен уплатить долг по страховым взносам и пеню (п. 3, 4 ст. 81 НК РФ).

Если ФНС обнаружила ошибки в разделе 3 первичного РСВ или нашла несоответствие сводной суммы взносов и взносов по застрахованным лицам, отчет нужно пересдать в конкретные сроки. При отправлении уведомления о необходимости корректировки расчета в электронном виде срок подачи отчета 5 рабочих дней со дня отправления уведомления, при направлении его на бумаге — 10 рабочих дней. Отчет с указанными ошибками считается не представленным. Чтобы избежать 5%-го штрафа за каждый просроченный месяц, плательщик должен соблюсти сроки подачи корректировок.

Автор статьи: Ирина Смирнова

Подавайте корректировки в несколько кликов в облачном сервисе Контур. Бухгалтерия. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Внимание! Ошибки при заполнении Расчета по страховым взносам за 1 квартал 2020 года

Данная ошибка зарегистрирована под номером 30171688 и исправлена в релизах 3.1.13.120 и 3.1.10.348.

Ошибка № 2

В строке 190 Раздела 3 Расчета по страховым взносам вместо кода застрахованного лица заполняется код тарифа.

Ошибка зарегистрирована под номером 30171718 и также исправлена в релизах 3.1.13.120 и 3.1.10.348.

Ошибка № 3

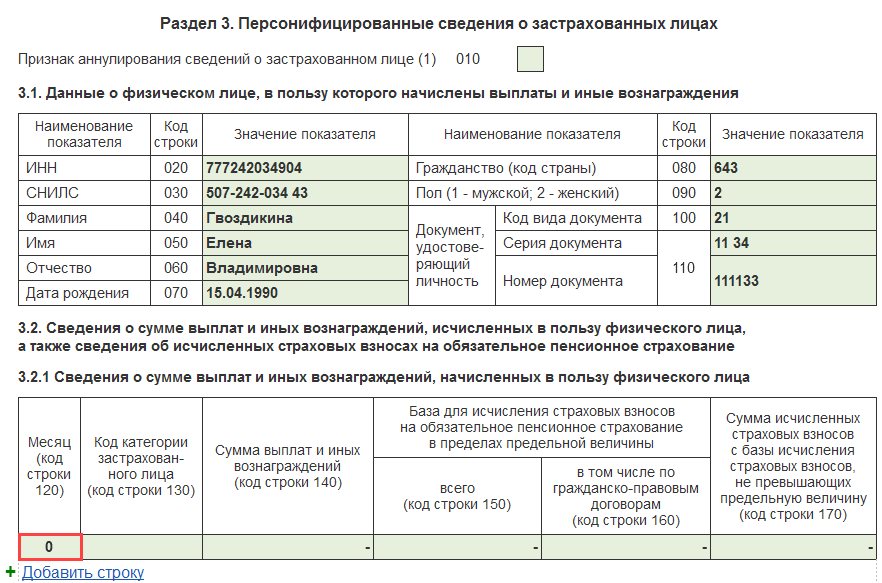

Если у сотрудника, подлежащего включению в Раздел 3 Расчета по страховым взносам (в отчетном квартале имеется действующий трудовой договор или договор ГПХ), полностью отсутствуют доходы за последние 3 месяца, в таблице 3.2.1 Раздела 3 показатель первой строки графы 120 Месяц ошибочно заполняется значением 0.

Если, например, по сотруднику зарегистрирован Отпуск по уходу за ребенком ( Кадры – Отпуска по уходу и возвраты из отпуска ) без выплаты пособий или Договор (работы, услуги) ( Зарплата – Договоры (в т. ч. авторские) ), то Раздел 3 Расчета по страховым взносам будет выглядеть следующим образом.

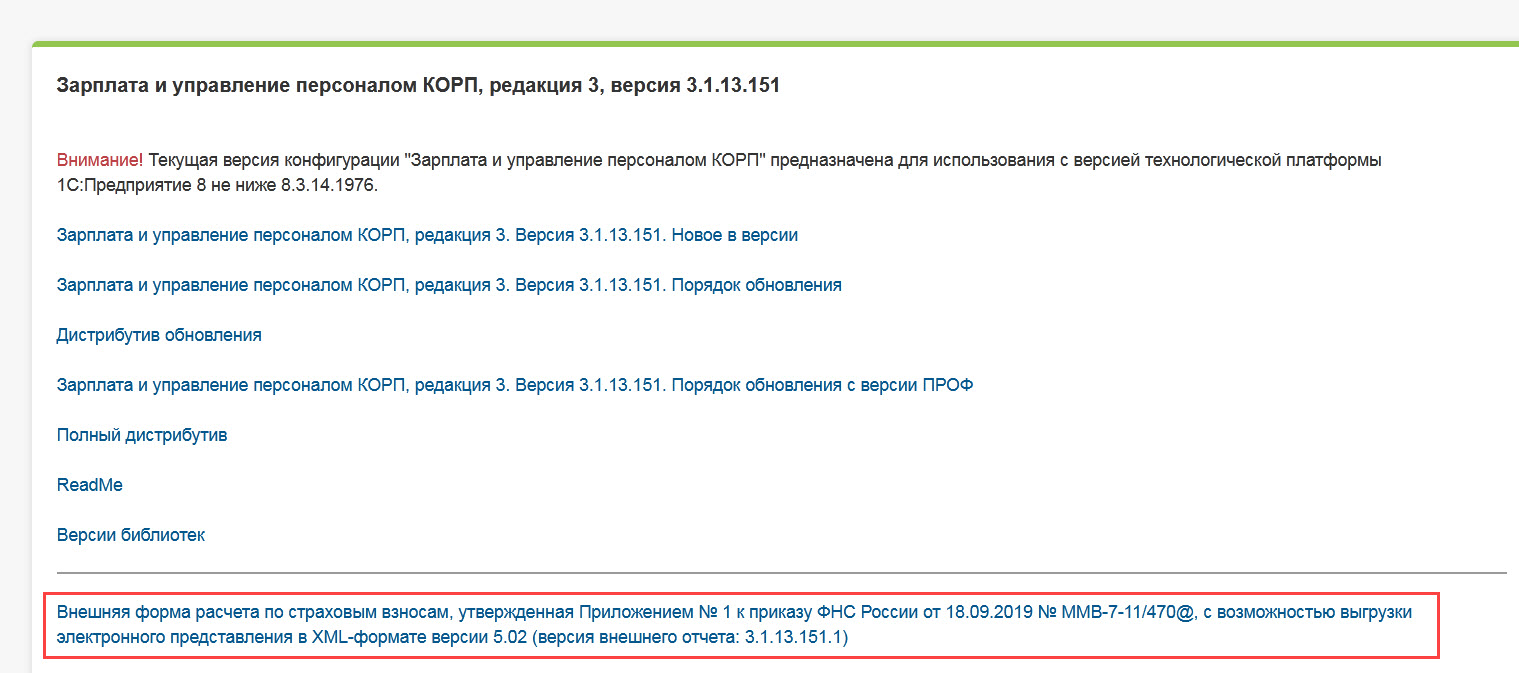

Такой отчет не пройдет форматно-логический контроль при попытке его отправки. Для устранения ошибки необходимо скачать Внешнюю форму расчета по страховым взносам на странице с номером релиза.

Внешняя форма расчета по страховым взносам доступна для релизов:

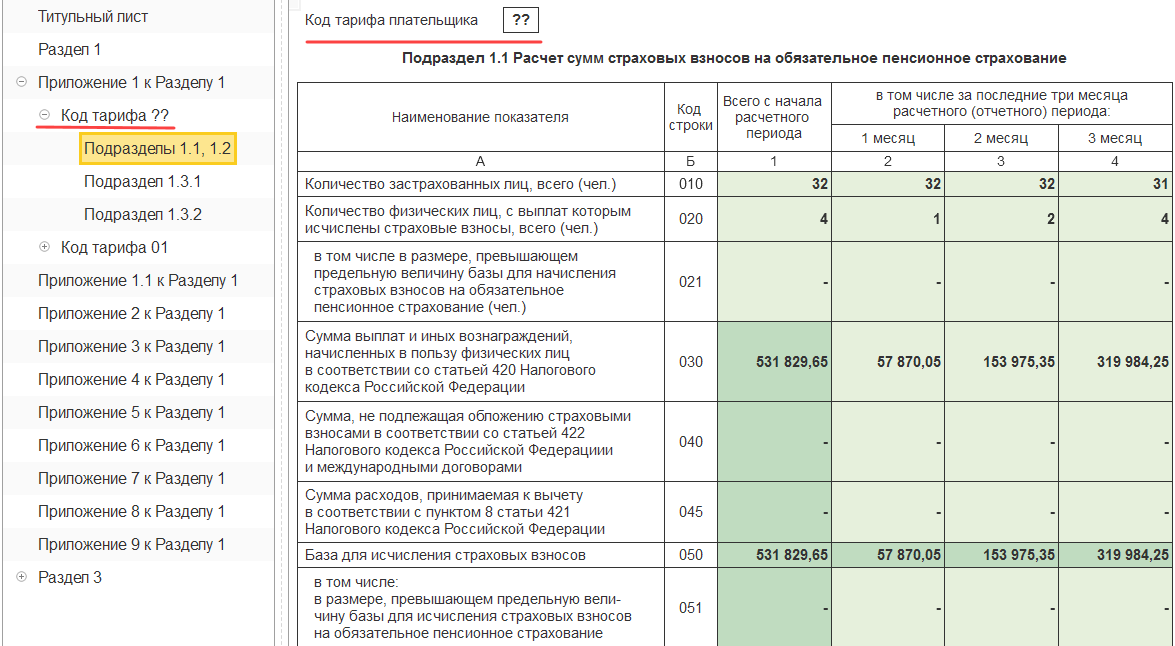

Ошибка № 4

Заполнение Приложения 1 к Разделу 1 выглядит следующим образом.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Добрый день! Возникла такая ситуация:в отчете по взносам сумма страховых...

Карточка публикации

(3 оценок, среднее: 3,67 из 5)

Все комментарии (1)

Спасибо за полезную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Прекрасный семинар 24.01.2020 г. Марины Аркадьевны! Как все четко, профессионально и с юмором, да таким красивым (!). Спасибо огромное!

https://www. b-kontur. ru/enquiry/458-utochnennyy-raschet-po-strahovym-vznosam

https://buhexpert8.ru/1s-zup/strahovye-vznosy/otchetnost-po-strahovym-vznosam/vnimanie-oshibki-pri-zapolnenii-rascheta-po-strahovym-vznosam. html