При обнаружении в декларации не отражения сведений, ошибок, приводящих к занижению суммы налога, налогоплательщик обязан представить уточненную декларацию.

При обнаружении в декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, налогоплательщик имеет право подать уточненную декларацию (ст. 81 НК РФ).

Ошибка исправляется в периоде ее

обнаружения — стр. 300 (абз. 3 п. 1 ст. 54 НК РФ)

Завышение налоговой базы — излишняя уплата налога

Ошибка исправляется в периоде ее

обнаружения – стр. 400 (абз. 3 п. 1 ст. 54 НК РФ)

Ошибка исправляется в периоде

возникновения. Сдается уточненная

декларация ст. 81 НК РФ

Занижение налоговой базы — недоплата налога

Ошибка исправляется в периоде

возникновения. Сдается уточненная

декларация (абз. 2 п. 1 ст. 54 НК РФ)

Для убытков прошлых лет в декларации (Приложение N 2 к Листу 02) предусмотрены группы:

28 декабря 2017 Организация реализовала покупателю товар.

02 июля 2018 товар возвращен Организации, так как оказался бракованным.

24 июля 2018 Организация подписала со своим покупателем соглашение об уменьшении услуг, реализованных в IV квартале 2017.

Организация отразит убыток от уменьшения реализации:

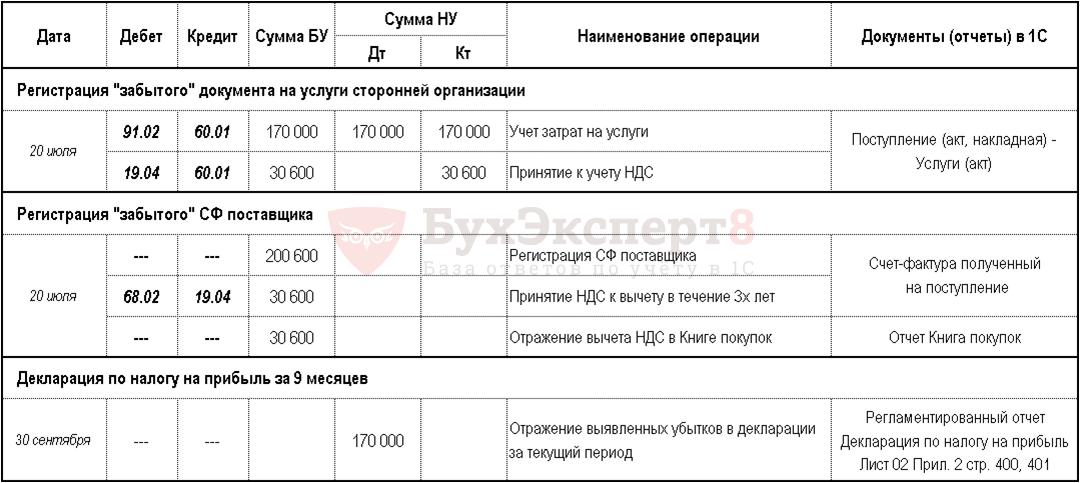

20 июля 2018 в Организацию от ООО «Уютный дом» поступил универсальный передаточный документ от 29.11.2017 на оказание услуг (дизайн проект интерьера) на сумму 200 600 руб.

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Добрый день! Реализовано ли в 1С: Бухгалтерия автоматическое заполнение строки.Уплачиваем налог на прибыль исходя из фактической прибыли. Есть убыток.Добрый день! Не удается сдать декларацию по налогу на прибыль.При формировании декларации НДС почему то в стр120 стали входить.

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Новая декларация по налогу на прибыль. Заполняем без ошибок

Рассмотрим, какие нарушения допускают бухгалтеры при заполнении декларации по налогу на прибыль, и дадим рекомендации, как делать правильно.

Новая форма декларации по налогу на прибыль

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

По итогам 2019 года организации должны представлять налоговую декларацию по налогу на прибыль по новой форме.

Скачайте новую форму декларации по налогу на прибыль.

Состав налоговой декларации по налогу на прибыль

Напомним наши читателям, что в обязательном порядке в состав декларации включаются:

Остальные листы декларации по налогу на прибыль нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав декларации по налогу на прибыль за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1.

А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав декларации только за 1-ый квартал и календарный год.

Рассмотрим на примерах какие ошибки допускают работники бухгалтерской службы при заполнении декларации по налогу на прибыль.

При наличии обособленных подразделений не заполняется Приложение N 5 к листу 02

При наличии обособленных подразделений декларация подается по организации в целом и по каждому обособленному подразделению либо по группе подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение (п. 1 ст. 289 НК РФ).

Порядок представления декларации по налогу на прибыль при наличии обособленных подразделений

Организация, при наличии обособленных подразделений, представляет отдельные декларации (п. п. 1, 5 ст. 289 НК РФ, п. 1.4 Порядка заполнения декларации по налогу на прибыль):

Декларация подается по итогам каждого отчетного периода и по итогам года в общеустановленные сроки и, как правило, в электронной форме (п. 3 ст. 80, п. п. 1, 3, 4 ст. 289 НК РФ).

Порядок заполнения декларации по налогу на прибыль при наличии обособленных подразделений

Отметим, что декларации, которые следует подать по организации в целом и по обособленным подразделениям (группам подразделений), различаются как по составу, так и по порядку заполнения (п. п. 1, 5 ст. 289 НК РФ, разд. X Порядка заполнения декларации по налогу на прибыль):

При этом, сначала заполняется декларацию по организации в целом, а затем на ее основе формируется декларации по обособленным подразделениям.

Заполнение декларации по организации в целом

Декларацию, которую надо подать по месту нахождения организации, заполняется в общем порядке с учетом следующих особенностей, а именно в декларацию включаются:

Таким образом, декларацию по организации следует заполнить в общем порядке, включив в нее дополнительно Приложения N 5 к листу 02 по каждому обособленному подразделению (группе подразделений) и по организации без обособленных подразделений.

Заполнение декларации по обособленному подразделению

По месту нахождения обособленного подразделения необходимо представлять декларацию по налогу на прибыль по обособленному подразделению (группе обособленных подразделений) в следующем составе:

Приведем некоторые особенности заполнения прибыльной декларации в ОП.

На Титульном листе в поле «КПП» указывается КПП обособленного подразделения, по месту нахождения которого представляется декларация.

Соответственно, в поле «Представляется в налоговый орган (код)» указывается код ИФНС, куда сдается декларация.

В поле «По месту нахождения (учета) (код)» указывается код 220. Это означает, что декларация представляется по месту нахождения обособленного подразделения российской организации.

В поле «Организация/обособленное подразделение» указывается полное наименование обособленного подразделения.

В подразделе 1.1 Раздела 1 строки 040 и 050 не заполняются (ставятся прочерки), ведь налог в федеральный бюджет уплачивается по месту нахождения головной организации.

Если налог на прибыль в бюджет субъекта РФ получился к доплате, заполняется строка 070. Отражаемая в ней сумма соответствует величине, показанной по строке 100 Приложения № 5 к Листу 02.

Если налог к уменьшению – заполняется строка 080 (из строки 110 Приложения № 5 к Листу 02).

Если организация уплачивает ежемесячные авансовые платежи, то в подразделе 1.2 Раздела 1 нужно заполнить строки 220-240.

В этих строках нужно показать по 1/3 суммы, отраженной в строке 120 Приложения № 5 к Листу 02.

Обращаем внимание, что подраздел 1.2 не включается в состав налоговой декларации за год.

В Приложение N 5 к листу 02 следует перенести данные по этому подразделению из соответствующего Приложения N 5 к листу 02 основной декларации (в частности, доля прибыли обособленного подразделения).

Заполнение декларации по налогу на прибыль по ответственному обособленному подразделению

Декларацию по группе подразделений следует заполнить так же, как и по отдельному обособленному подразделению, с учетом следующих особенностей:

Операция по продаже ценных бумаг, обращающихся на рынке ценных бумаг, не отражена в листе 05 декларации по налогу на прибыль

Ценные бумаги признаются обращающимися на организованном рынке при одновременном выполнении условий, перечисленных в п. 3 ст. 280 НК РФ:

Под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг) (п. 3 ст. 280 НК РФ).

Если какое-либо из этих условий не выполняется, то ценные бумаги признаются не обращающимися на рынке ценных бумаг.

Цена реализации рыночных ценных бумаг в целях налогообложения определяется следующим образом (п. 5 ст. 280 НК РФ).

В состав доходов при определении налоговой базы включается фактическая цена реализации, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки

Если фактическая цена реализации будет ниже минимальной цены сделок на организованном рынке, то при определении налоговой базы по налогу на прибыль принимается минимальная цена сделки на организованном рынке ценных бумаг.

То есть в этом случае в целях налогообложения организации придется увеличить фактическую цену реализации на сумму разницы между минимальной и фактической ценами реализации, отразив эту разницу в строке 020 листа 05 Декларации по налогу на прибыль.

Пример.

В октябре 2019 г. организация приобрела 1500 акций, обращающихся на организованном рынке ценных бумаг, по 110 руб. за одну акцию при номинальной цене 100 руб.

30 декабря 2019 г. организация по договору купли-продажи продала физическому лицу 500 акций по цене 120 руб. за одну акцию.

Тогда, при определении налоговой базы по налогу на прибыль организации необходимо увеличить сумму фактической реализации до минимального значения продажных цен на акции, т. е. доход в целях налогообложения нужно рассчитать исходя из цены реализации 130 руб. за акцию.

Лист 05 Декларации по налогу на прибыль (фрагмент) будет выглядеть следующим образом:

Расчет налоговой базы по налогу на прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (фрагмент)

https://buhexpert8.ru/1s-buhgalteriya/nalogi/nalog-na-pribyl/vnerealizatsionnye-rashody/nalog-na-pribyl-osobennosti-zapolneniya-str-400.html

https://www. klerk. ru/buh/articles/494342/